Организации или индивидуальный предприниматель, применяющие систему налогообложения УСН Доходы минус Расходы уплачивают налог на разницу между их доходами и расходами, поэтому необходимо учитывать их в Книге доходов и расходов (сокр. КУДИР).

В программе "1С:Бухгалтерия предприятия 3.0" необходимо правильно отражать документы, чтобы расходы попали в КУДиР.

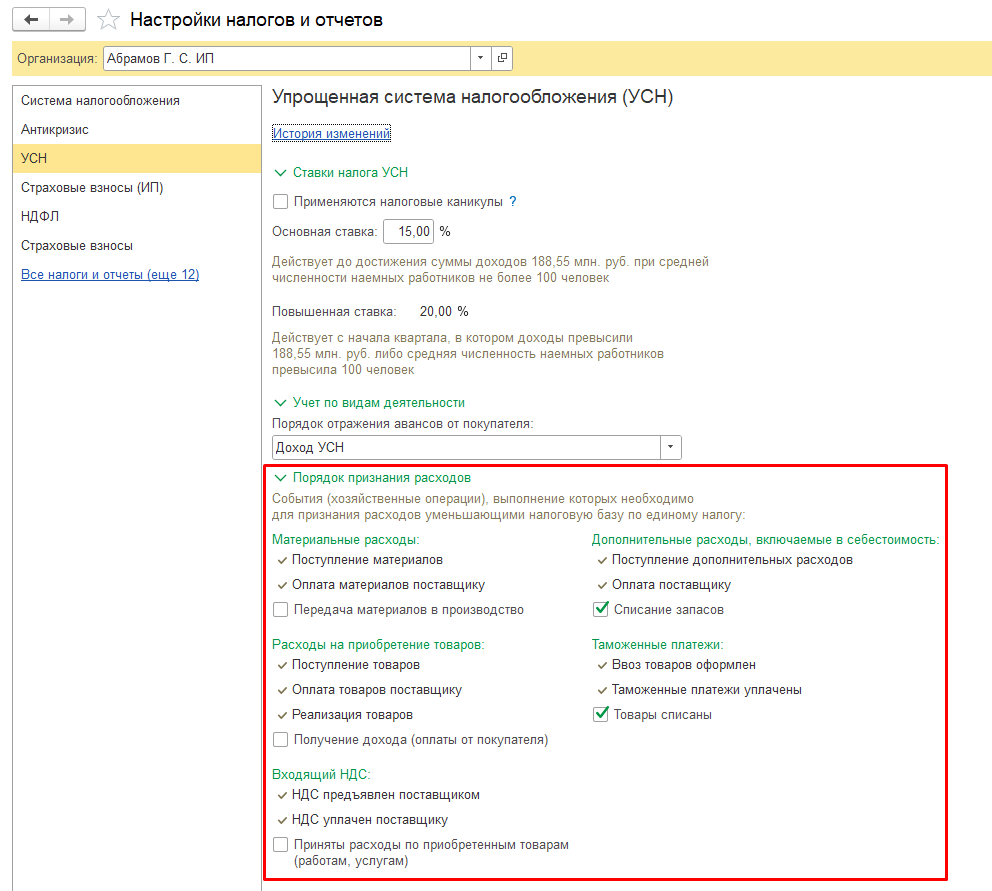

Порядок признания расходов в программе "1С:Бухгалтерия предприятия 3.0" настраивается в разделе Главное — Настройки налогов и отчетов - УСН

В данной настройке есть параметры которые нельзя изменить — они помечены галкой. Пользователь также может добавить параметры при которых будут признаваться расходы.

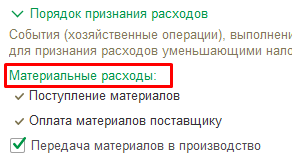

Рассмотрим пример признания Материальных расходов.

Для того, чтобы материальные расходы признались необходимо отразить документы по поступлению материалов и оплаты данных материалов.

Также пользователь может добавить условие, что материалы также должны быть переданы в производство для их признания.

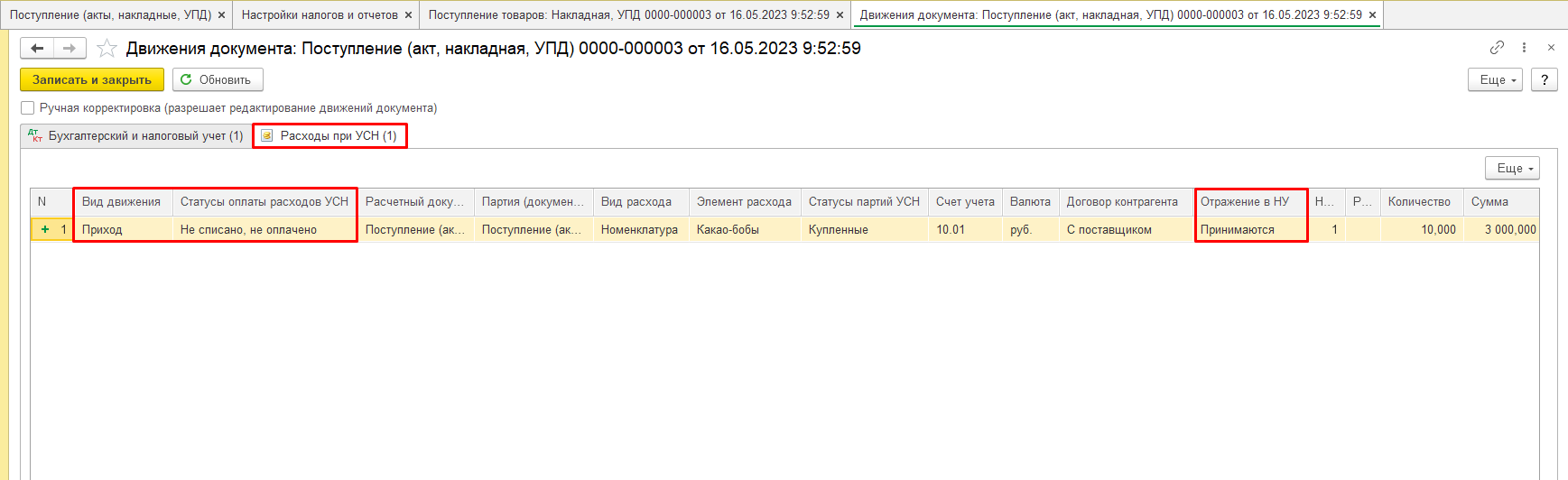

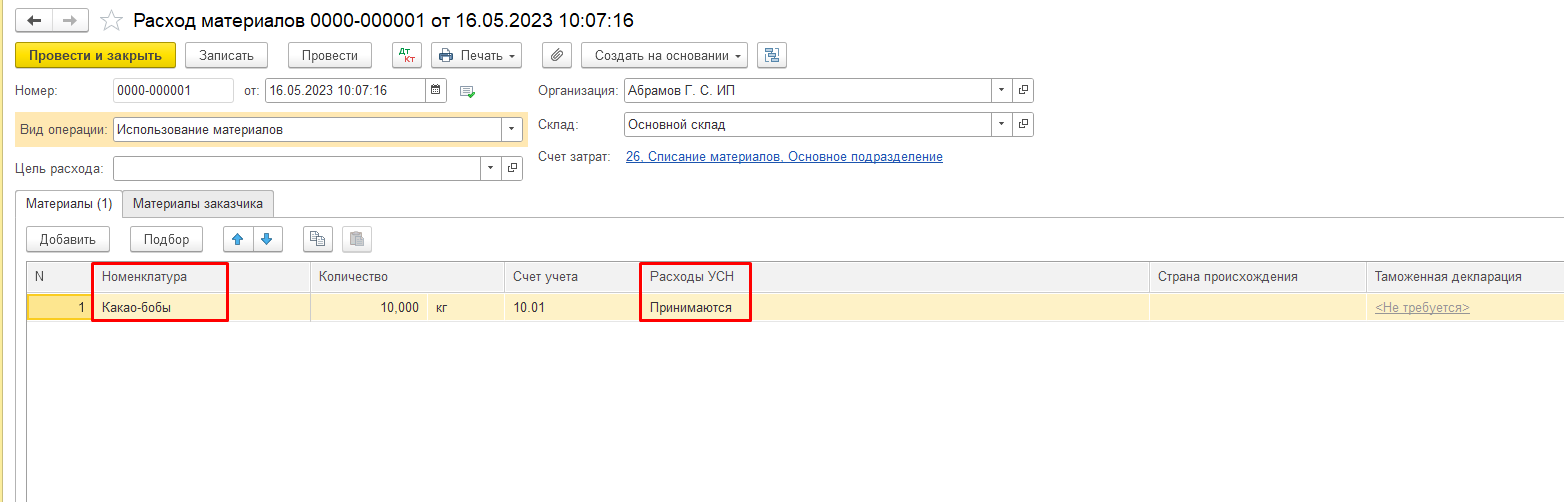

Рассмотрим на примере. Отразим в программе поступление материалов. Для того, чтобы стоимость данных материалов попала в расходы в графе Расходы при УСН необходимо выбрать значение Принимаются

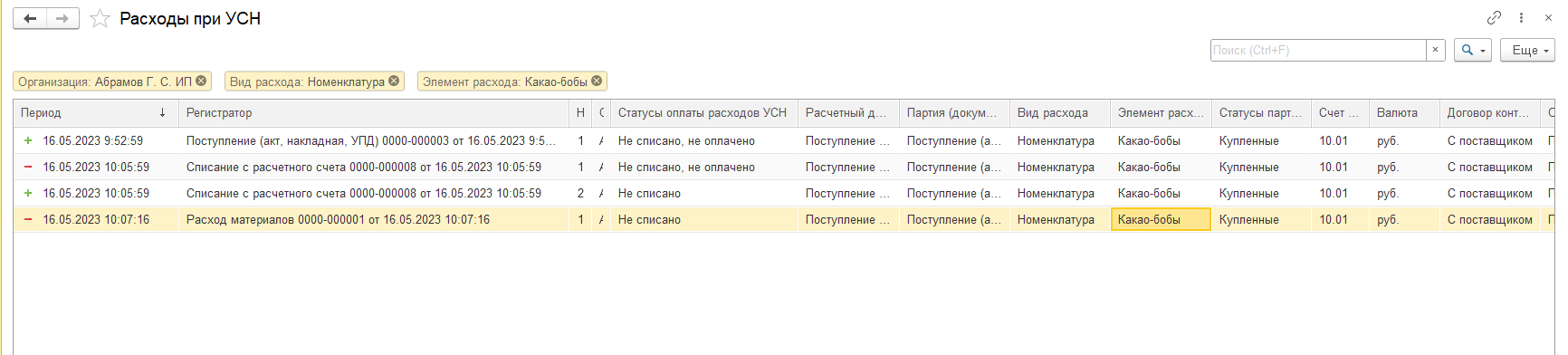

После проведения документа программа заносит данные по стоимости материалов в регистр накопления Расходы при УСН. Их можно увидеть в движениях документа нажав на кнопку ДтКт рядом с проводками.

В данном регистре программа сделала запись с видом Приход и указала какие материалы были куплены, их количество и сумму. Также указано, что партия еще не оплачена. Соответственно программа пока не может признать стоимость этих материалов в расходах, так как не выполнены все условия для их признания.

Отразим остальные документы: оплату покупки материалов и передачу в производство.

Передать материалы в производство можно требованием-накладной или сразу в Отчете производство. В нашем примере мы оформили требование накладную Расход материалов.

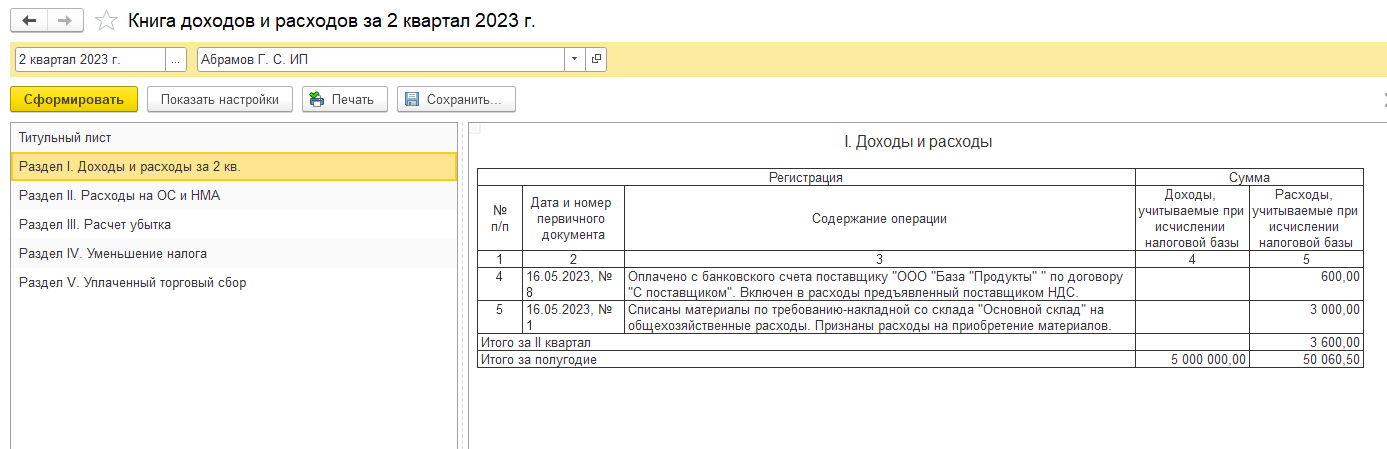

Перейдя в движения документа Расход материалов мы увидим вкладку Книга доходов и расходов.

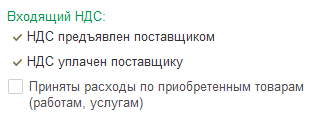

Так как все условия были выполнены, то программа учла стоимость материалов в составе расходов. Также был учтен НДС по приобретенным ценностям.

Основные ошибки из-за которых расходы по материалам и товарам могут не признаваться:

- не выполнены все условия для признания указанные в Настройках налогов и отчетов

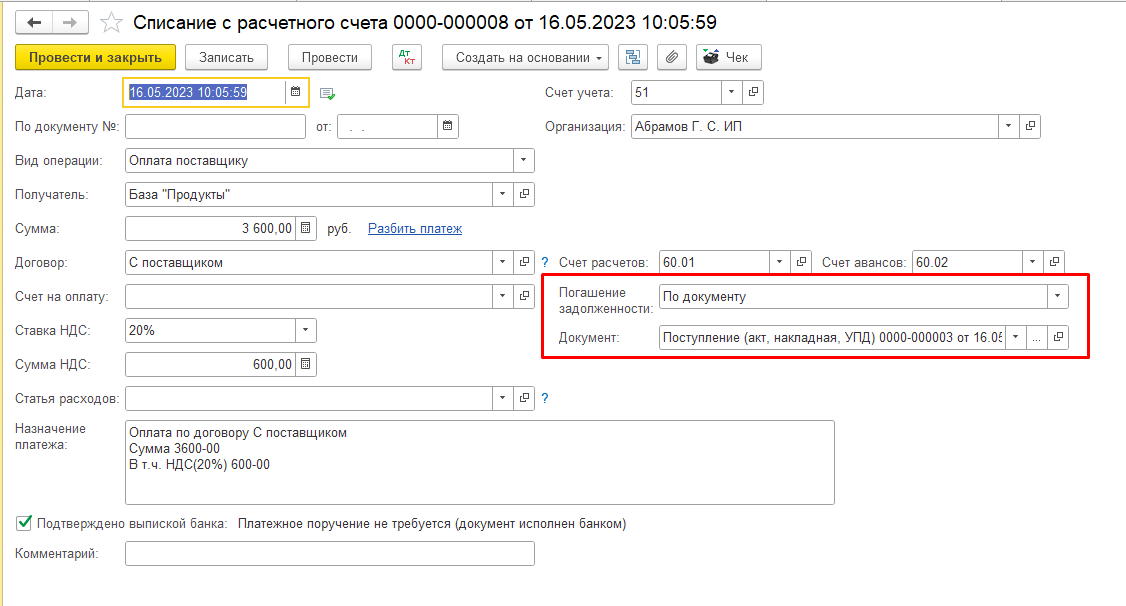

- оплата не закрыла задолженность по документу поставки материалов, например встала на аванс или закрыла другой документ поставки.

- если сначала был аванс поставщику, а потом само поступление материалов, то необходимо проверить произошел ли зачет аванса.

- в одном из документов в графе Расходы при УСН указано Не принимаются

Чтобы проверить правильность отражения документов и признания в расходах по УСН, можно проанализировать регистр накопления Расходы при УСН. Открыть его можно по ссылке: e1cib/list/РегистрНакопления.РасходыПриУСН

Необходимо, чтобы в данном регистре были записи и Приход и Расход и в графе Отражение в НУ было указано Принимаются.

По по признанию расходов на приобретение товаров необходимо также выполнить все условия указанные в Настройке налогов и отчетов : Поступление товаров — Оплата поставщику — Реализация товаров и если необходимо то пользователь может добавить условие признания расходов Оплата покупателя.

Соответственно если в настройках указаны все возможные условия, то расходы на себестоимость товаров попадут в КУДиР либо по документу Реализация товаров или в документе Оплаты покупателя. Смотря какой документ заведен последним.

Рассмотрим также признание расходов в УСН по зарплате.

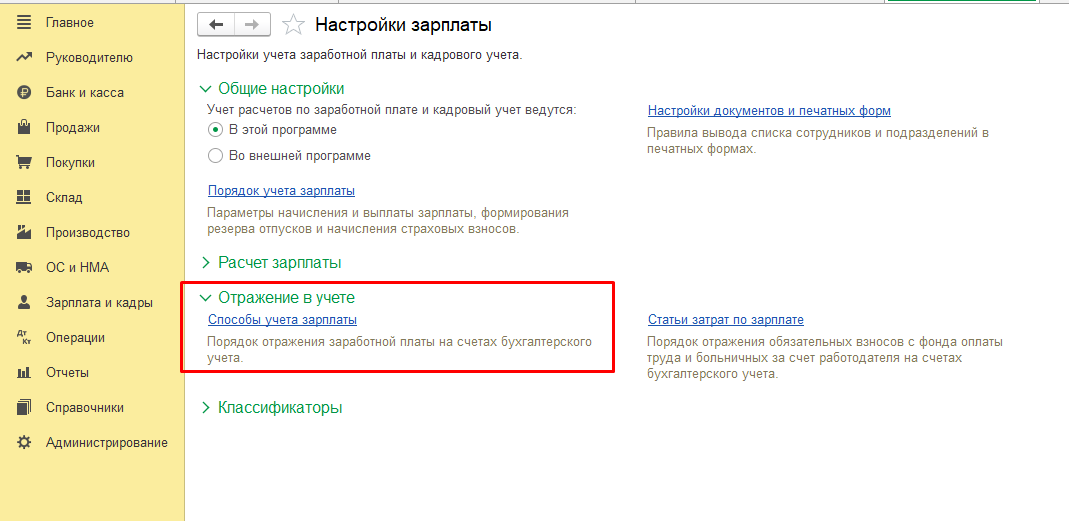

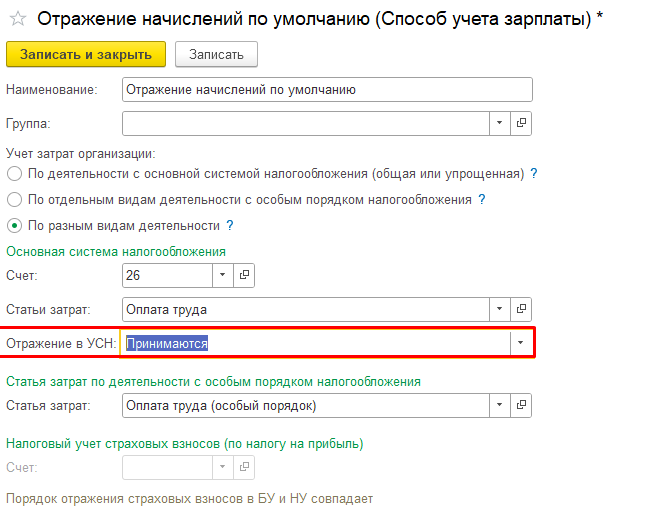

Для признания расходов по зарплате в Способе отражения зарплаты сотрудника необходимо указать что в графе Отражение УСН - значение Принимаются.

Способ отражения зарплаты можно найти в разделе Зарплата и кадры — Настройки зарплаты Отражение в учете — Способы учета зарплаты

Для признания расходов по зарплате необходимо ее начислить и выплатить.

То есть должны быть заведены документы Начисление зарплаты, Ведомость на выплату зарплаты и сама выплата Списание с расчетного счета или Выдача наличных.

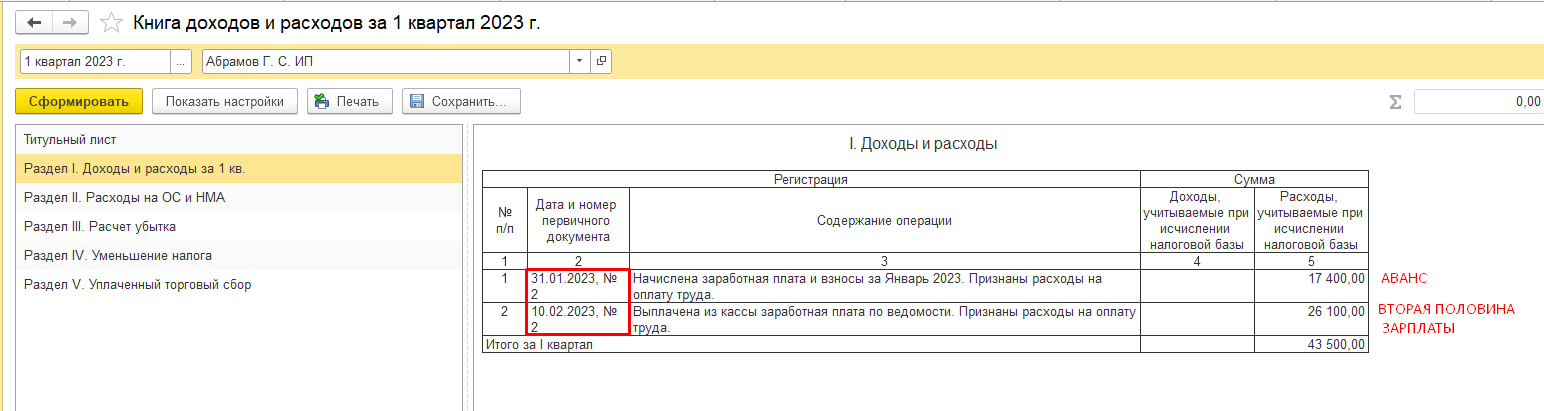

Оформим все документы и проверим признание расходов.

Аванс признается в расходах после окончательного расчета в документе Начисление зарплаты ( окончательный расчет)

Вторая половина зарплаты признается в документе выплаты Выдача наличных или Списание с расчетного счета.

Основные ошибки из-за которых расходы по зарплате могут не признаваться:

- зарплата начислена, но не выплачена

- аванс выплачен, а документ по окончательному расчету не сформирован

- в способе отражения зарплаты указано Отражение УСН Не принимаются

- у сотрудника выбран способ отражения зарплаты со значением в графе Отражение УСН Не принимаются

- в программе неверно сформированы записи в регистрах накопления Расходы при УСН и Прочие расчеты за предыдущие периоды ( в таком случае например если нет строки с видом Расход по предыдущей записи даже если она прошлого года, то программа сформирует ее по документу текущего года) и соответственно признает в расходах другую сумму.

Расходы по признанию налогов рассмотрены в другой статье.

Смотрите наш вебинар «Заполнение и проверка КУДиР у ИП на ОСНО в программе 1С:Бухгалтерия»

Статью подготовил консультант 1С компании Техно-линк.

Если у вас остались вопросы, напишите нам по email: 1c@tlink.ru или позвоните по телефону +7(343) 288-75-45

")

")

")

")

")