В организации ООО «Ромашка» 01.01.2023 приобрели машину Hyundai Solaris стоимостью 2 400 000 рублей и сразу приняли к учету сроком на 5 лет (60 месяцев). Амортизация начисляется линейным способом. Срок полезного использования, первоначальная стоимость и способ начисления амортизации в управленческом учете и налоговом учете совпадают с бухгалтерскими данными.

01.06.2023 года было принято решение о продаже машины. Объект был продан по стоимости 1 200 000 рублей.

Поступления ОС

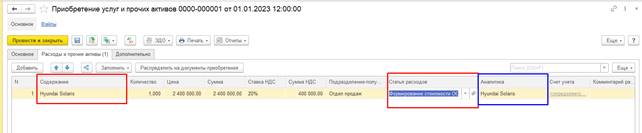

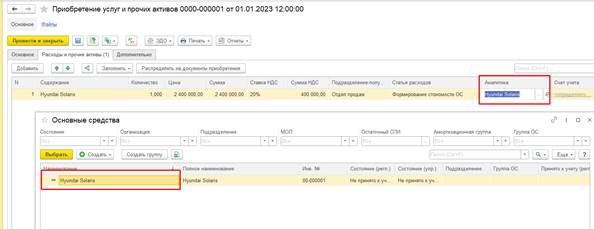

Отразим приобретение объекта основных средств документом «Приобретение услуг и прочих активов».

В разделе Финансовый результат и контроллинг — Приобретение услуг и прочих активов создаем документ.

Создаем документ 01.01.2023г.

На вкладке «Расходы и прочие активы» заполняем данные:

- в поле «Содержание» - текстовое поле, можем указать любую информацию или не заполнять.

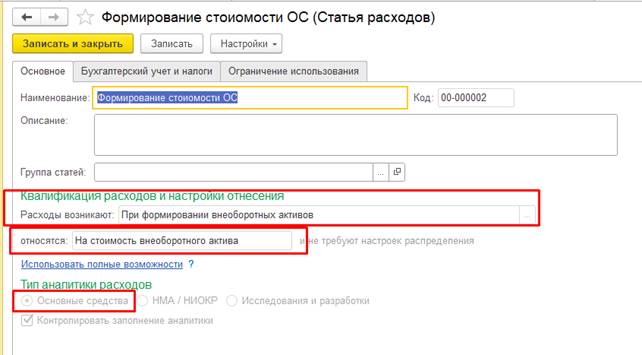

- В поле «Статья расходов» указываем статью, которая будет формировать первоначальную стоимость основного средства.

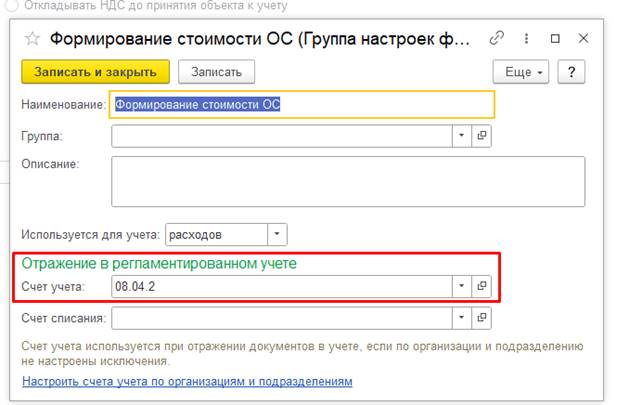

В статье расходов необходимо указать, что расходы возникают «При формировании внеоборотных активов» и относятся «на стоимость внеоборотного актива». В качестве типа аналитики указываем «Основные средства».

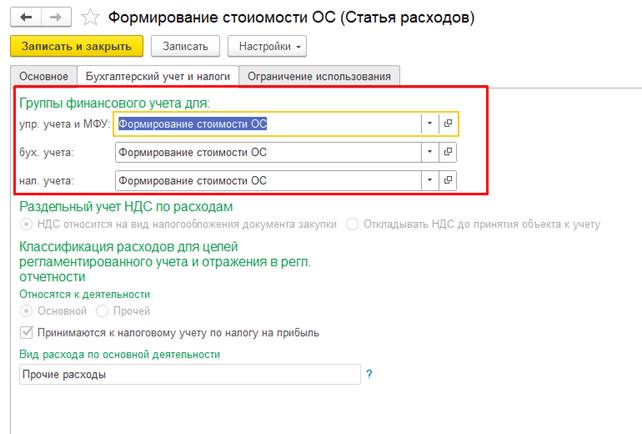

На вкладке «Бухгалтерский учет и налоги» задаем группы финансового учета (ГФУ):

В настройке ГФУ счет расходов указываем 08.04.2. На данном счете будут аккумулироваться все затраты, которые потом будут составлять первоначальную стоимость основного средства.

В документе в поле «Аналитика» указываем основное средство Hyundai Solaris.

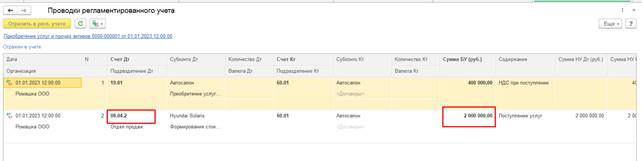

Получаем проводки:

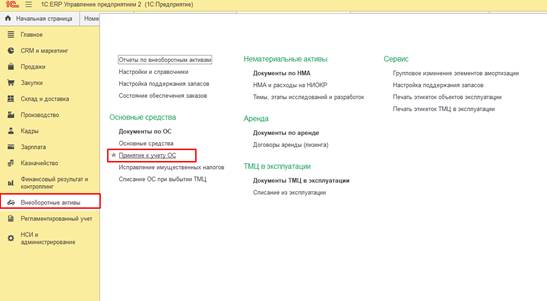

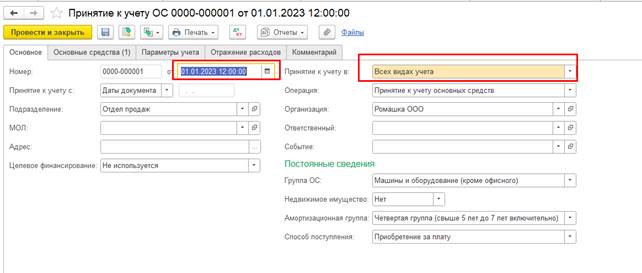

Далее оформляет документ принятия к учету 01.01.2023г.

В разделе Внеоборотные активы — Принятие к учету ОС.

Заполняем документ на 01.01.2023г. Принятие к учету проводим во всех разделах учета.

На вкладке «Основные средства» заполняем информацию об основном средстве:

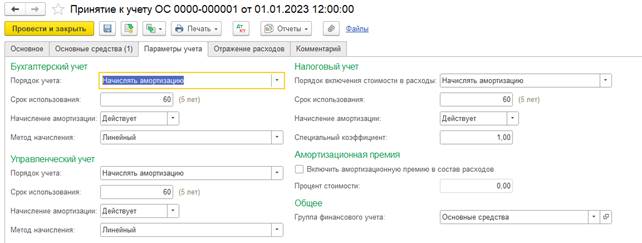

И задаем параметры учета:

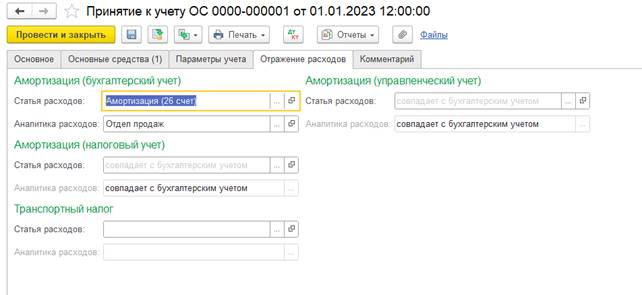

Отражение амортизации отнесем на 26 счет:

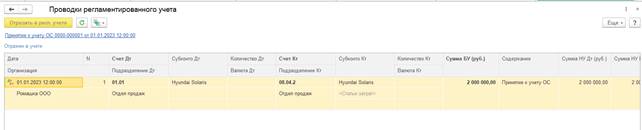

При проведении принятия к учету получаем проводки:

Рассчитаем амортизация основного средства за период с января по май. Для этого необходимо выполнить закрытие месяца за данный период.

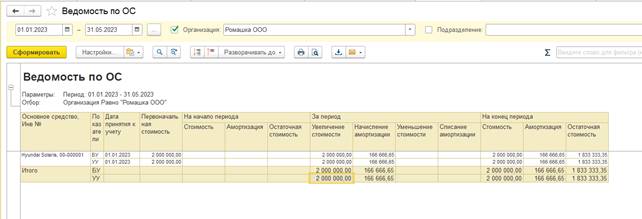

В отчете «Ведомость амортизации» можем посмотреть первоначальную стоимость основного средства, начисленную амортизацию за период и остаточную стоимость на 01.06.2023г.

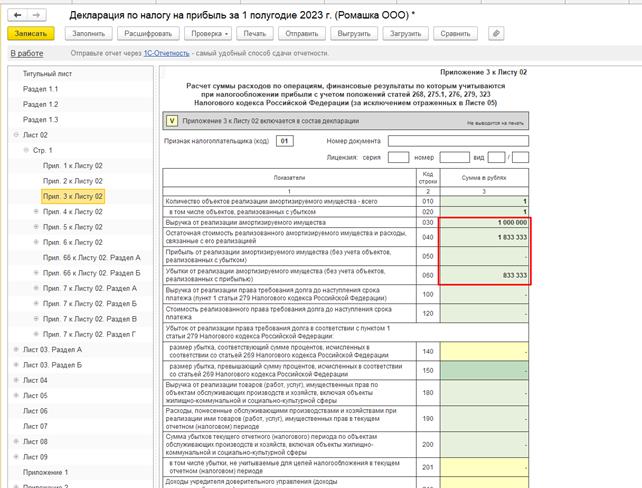

Из отчета видим, что остаточная стоимость основного средства 1833333,35, это больше, чем стоимость по которой планируется его продажа, т.е основное средство будет продано с убытком.

Продажа основного средства

Для отражение продажи основного средства необходимо использовать два документа:

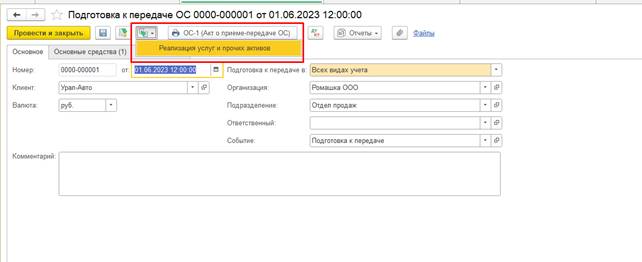

1. Подготовка в передаче основного средства

2. Реализация услуг и прочих активов

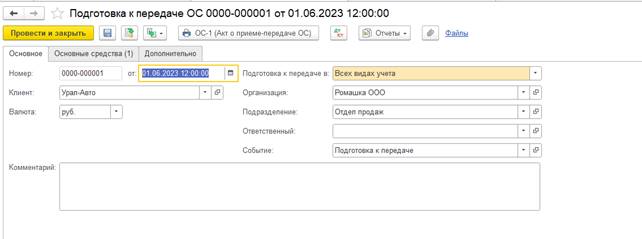

В документе «Подготовка к передаче ОС» указывается стоимость по которой ОС будет продано. В проводках на счете 01.09 формируется его остаточная стоимость с учетом накопленной амортизации на момент продажи.

Создаем документ 01.06.2023г «Подготовка к передаче ОС» и отражаем во всех разделах учета.

На вкладке «Основные средства» вносим информацию о продаваемом ОС и стоимости продажи.

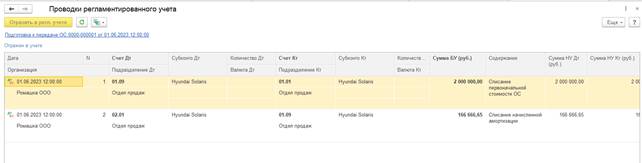

При проведении получаем проводки:

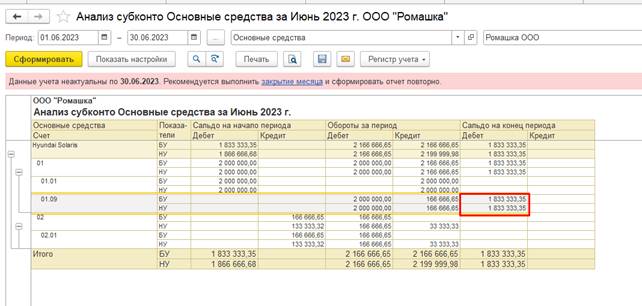

После проведения документа по отчету «Анализ субконто» видим остаточную стоимость, которая отражается на 01.09

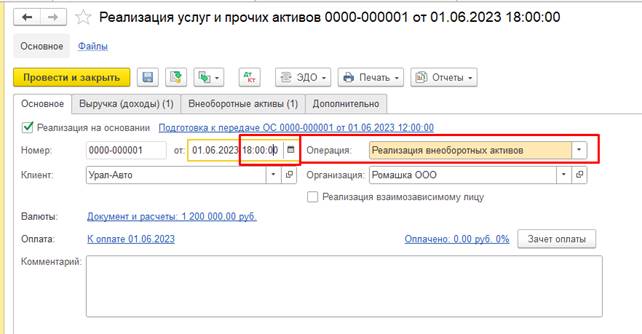

Для отражения факта продажи создаем документ «Реализация услуг и прочих активов». Его можно создать на основании документа подготовки:

Вид операции выбираем «Реализация внеоборотных активов» и ставим дату 01.06.2023г. Необходимо обратить внимание, что документ реализации по времени должен быть позже документа подготовки к передаче ОС.

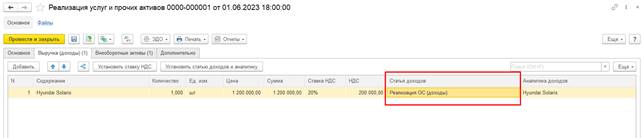

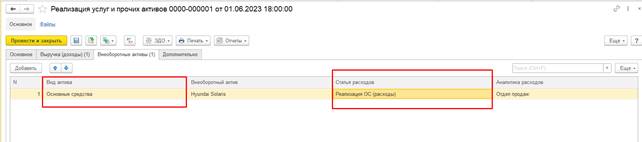

На вкладке «Выручка(доходы)» заполняется информация об основном средстве и сумме продажи.

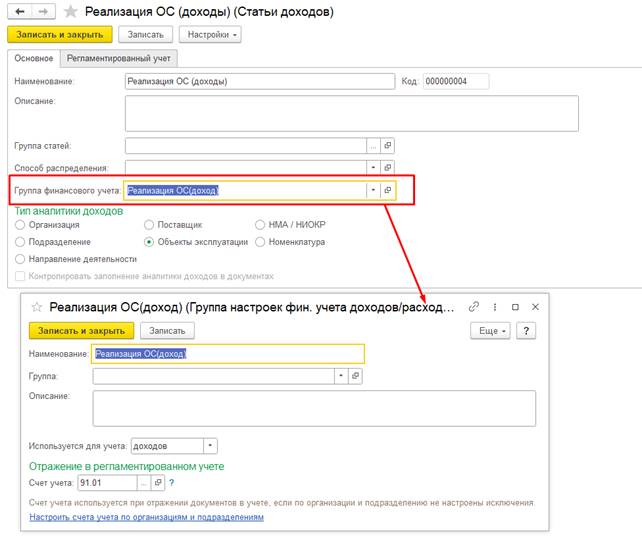

В колонке «Статья доходов» указываем статью на которую отнесем доход от продажи. В статье указываем ГФУ со счетом доходов 91.01 и тип аналитики «Объект эксплуатации».

На вкладке «Внеоборотные активы» указываем вид актива «Основные средства».

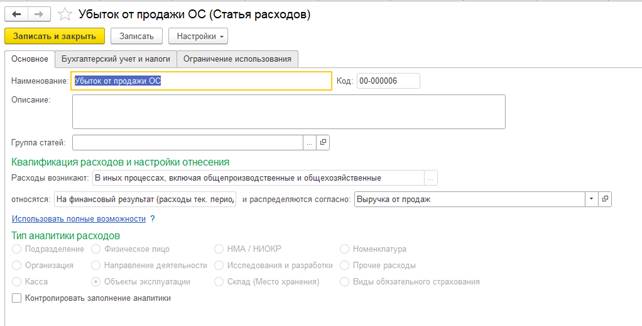

В колонке «Статья расходов» создаем новую статью расходов «Реализация ОС (расходы)» , в которой необходимо проверить правильность заполнения реквизитов:

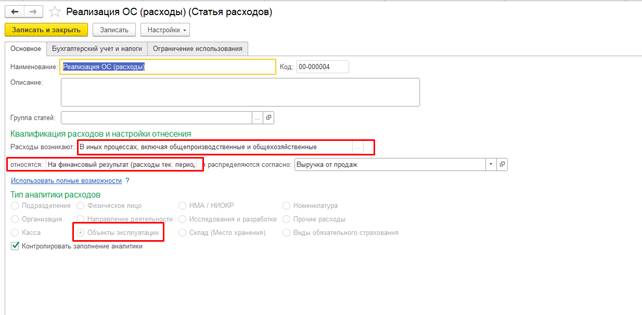

Расходы возникают «В иных процессах, включая общепроизводственные и общехозяйственные»;

- Относятся «На финансовый результат (расходы тек. Периода)»;

- Тип аналитики расходов должен быть определен как «Объект эксплуатации».

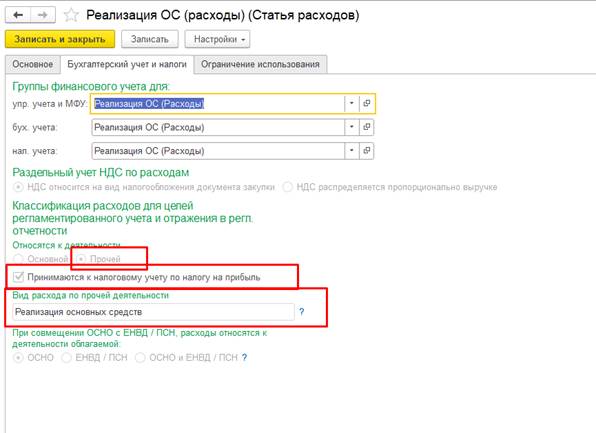

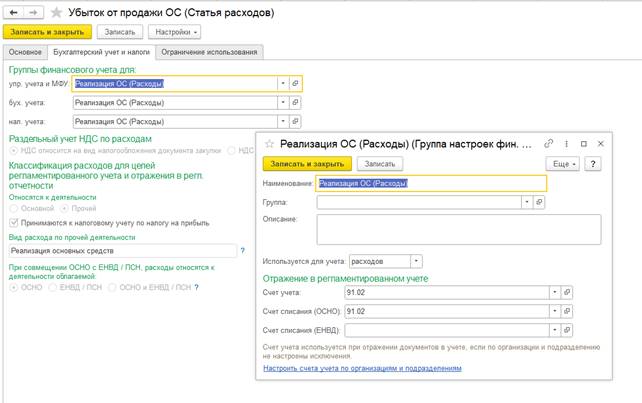

На вкладке «Бухгалтерский и налоговый учет» заполняем информацию.

Классификация расходов для целей регламентированного учета и отражения в регламентированной Отчетности:

- Относятся к деятельности «Прочей»;

- Устанавливаем галку «Принимаются к налоговому учету по налогу на прибыль»;

- Вид расхода по прочей деятельности выбираем «Реализация основных средств».

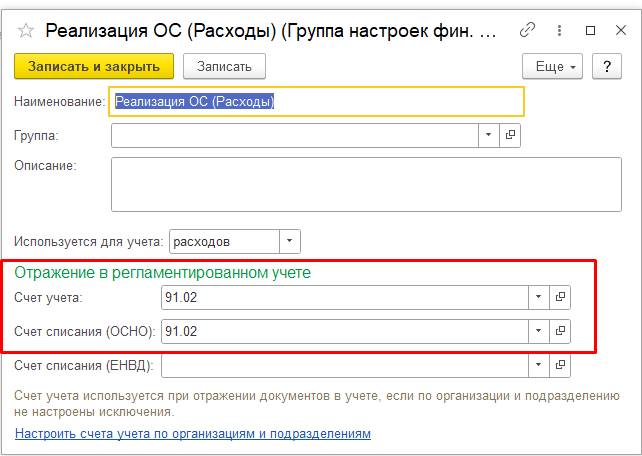

- Группы финансового учета создаем новую и указываем счет учета 91.02 и счет списания 91.02.

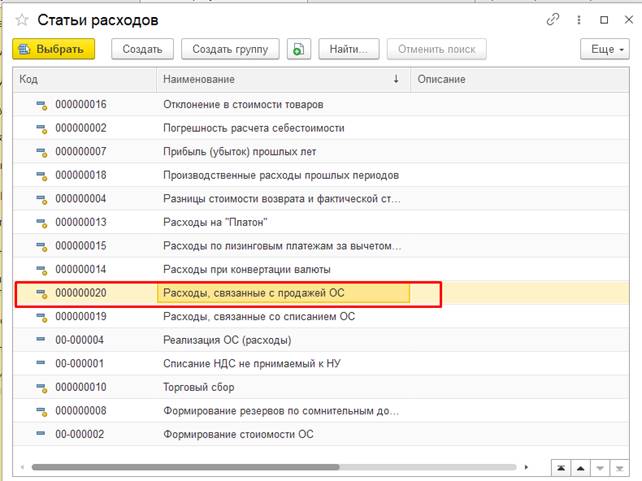

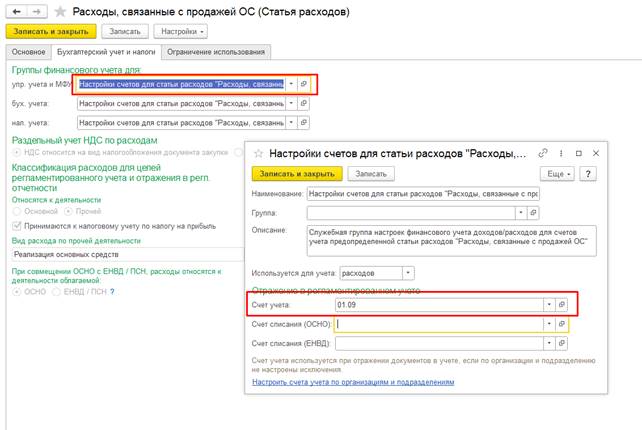

В программе есть предопределенная статья по реализации ОС, называется «Расходы, связанные с продажей ОС». Её НЕ ИСПОЛЬЗУЕМ в документе реализации.

Это связано с тем, что для поддержки требования законодательства в программе была добавлена отдельная сущность учета в виде предопределенной статьи расходов «Расходы, связанные с продажей ОС».

В этой статье необходимо настроить ГФУ, в которой указать счет учета 01.09.

Предопределенная статья «Расходы, связанные с продажей ОС» при реализации основных средств нигде не используется, она необходима для формирования стоимости ОС перед продажей. Непосредственно в самой реализации основного средства необходимо выбрать иную статью расходов с другим счетом учета.

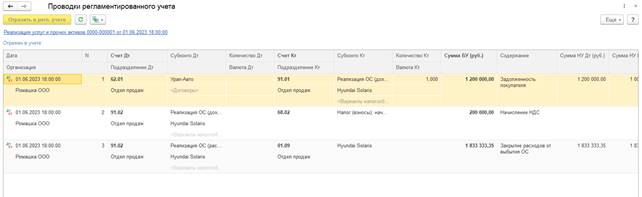

Проводим документ «Реализация услуг и прочих активов» и получаем проводки:

По анализу субконто видим что основное средство Hyundai Solaris полностью списалось.

Перенос убытка от продажи ОС в налоговом учете

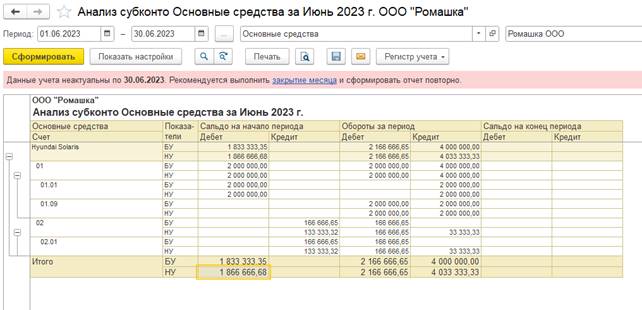

Анализируем полученные проводки видим, что основное средство Hyundai Solaris было продано с убытком на сумму 833333,35.

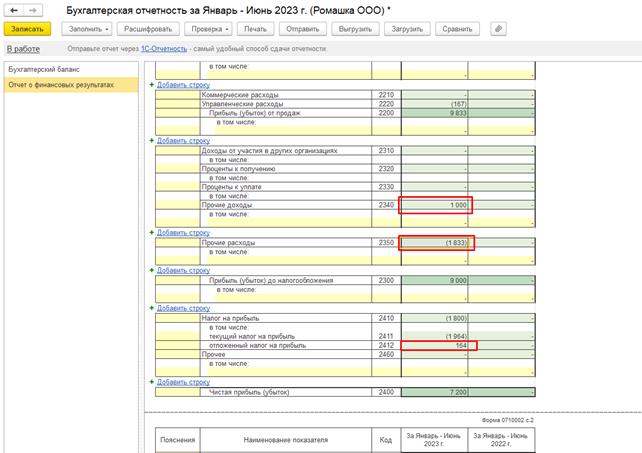

В бухгалтерском учете убыток от реализации основных средств признается в периоде, в котором была проведена реализация.

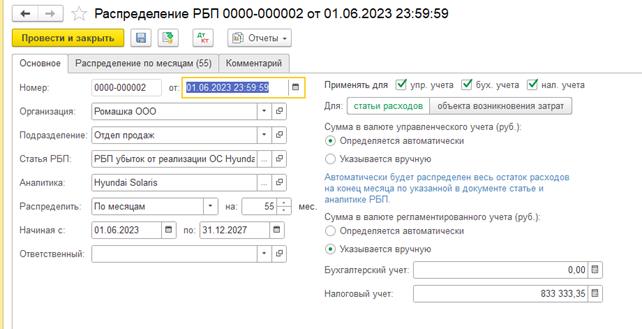

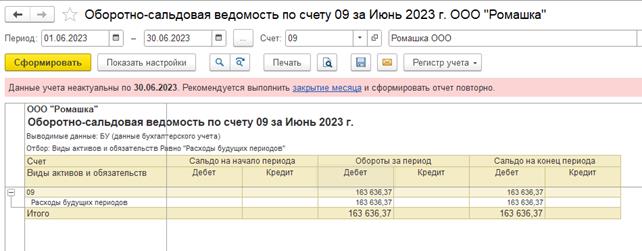

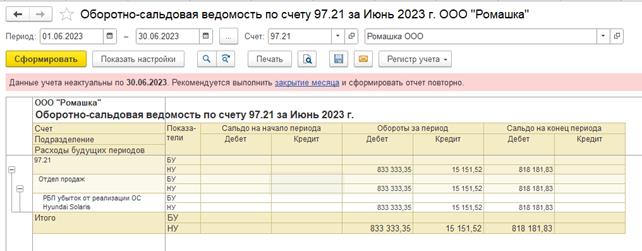

Убыток в налоговом учете отражаем в составе расходов будущих периодов документом «Отражение прочих доходов и расходов» с видом операции «Регистрация расходов», т.к такой убыток должен быть включен в состав прочих расходов не единовременно, а равными долями в течении оставшегося (с момента реализации) срока полезного использования.

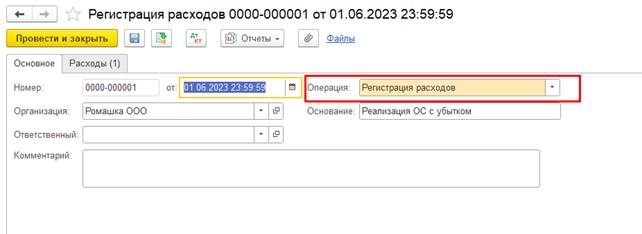

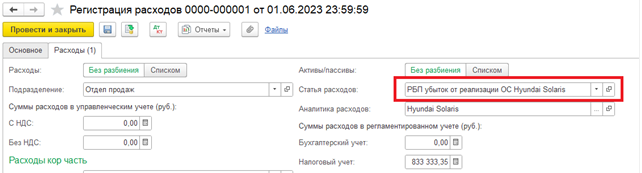

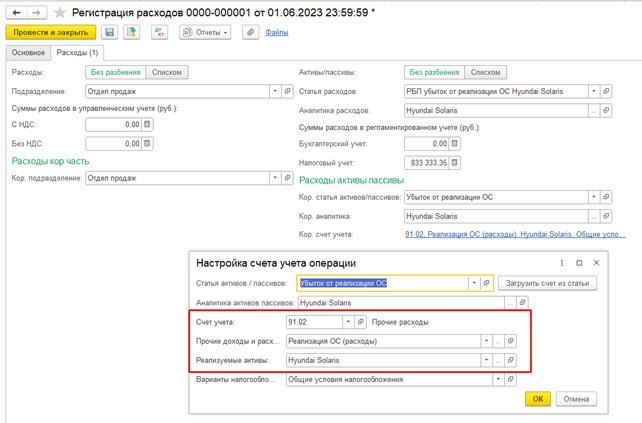

Создаем документ регистрации расходов 01.06.2023г.

На вкладке «Расходы» заполняем данные только по налоговому учету

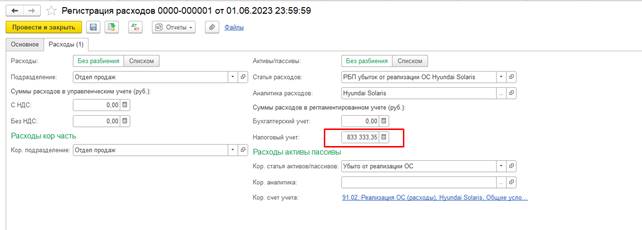

В поле статья расходов указываем статью РБП для отнесения расходов на счет 97.21 которая должна быть заполнена следующим образом:

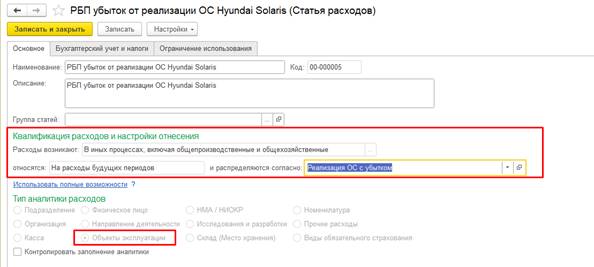

- расходы возникают «В иных процессах, включая общепроизводственные и общехозяйственные»;

- Относятся «На расходы будущих периодов»;

- Тип аналитики расходов «Объекты эксплуатации»;

- Распределяются согласно указываем соответствующие правила распределения убытка (необходимо создать).

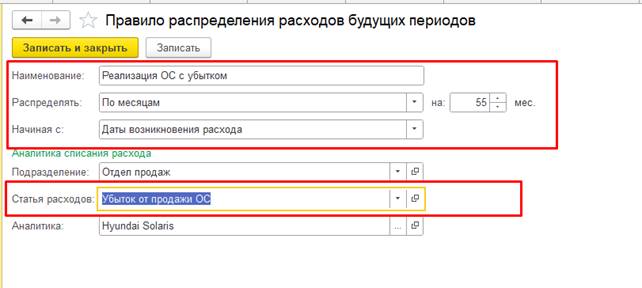

В правиле распределения заполняем:

- распределять «По месяцам» на срок (остаточный срок использования);

- Начиная с «Даты возникновения расхода»;

- В аналитике списания указываем статью расходов.

Для статьи расхода в правиле распределения указываем следующие настройки:

Для статьи РБП на вкладке «Бухгалтерский и налоговый учет» указываем:

- ГФУ на РБП (счет 97.21);

- Классификация расходов для целей регламентированного учета и отражения в регл. Отчетности ставим галку «Принимается к налоговому учету по налогу на прибыль»;

- Вид РБП «Убытки от реализации амортизируемого имущества»;

- Вид актива «Прочие внеоборотные активы».

Выбираем данную статью в документе. В качестве аналитики расхода выбираем основное средство.

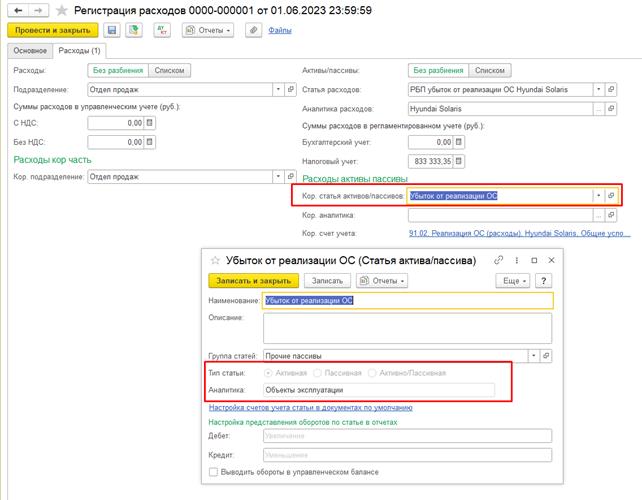

В разделе «Расходы активы пассивы» заполняем поле «Кор. Статья активов/пассивов»:

В поле «кор. Счет учета» заполняем:

- Счет учета 91.02;

- Прочие доходы и расходы указываем статью расходов, которую использовали при продаже основного средства;

- Реализуемые активы выбираем проданное основное средство.

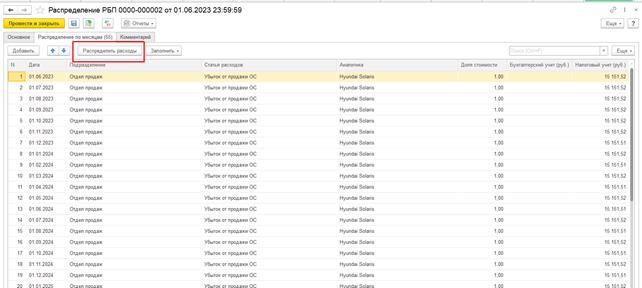

Посмотрим как программа распределит РБП. Для этого заходим в меню Финансовый результат и контроллинг — Распределение РБП.

На вкладке «К распределению» отразится сумма РБП которую необходимо распределить. Для этого нажимаем кнопку «Распределить расходы».

Программа создаст документ:

Документ заполнится автоматически на основании данных РБП:

На вкладке «Распределение по месяцам» заполнятся данные к распределению. Если вкладка пустая, то наживаем кнопку «Распределить расходы».

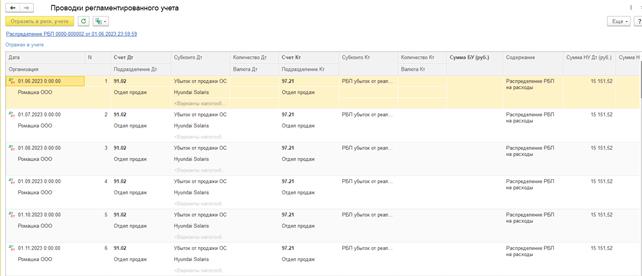

Получаем проводки у документа:

Выполним закрытие месяца июня 2023 года и сформируем отчеты по прибыли и бухгалтерский баланс.

Статью подготовил консультант 1С компании Техно-линк.

Если у вас остались вопросы, напишите нам по email: 1c@tlink.ru или позвоните по телефону +7(343) 288-75-45