Тестирование работников на коронавирус

Согласно ст. 212 ТК РФ на работодателя возложены обязанности по обеспечению безопасных условий и охраны труда. Работодатели вправе отнести расходы на тестирование своих сотрудников на коронавирус к расходам по обычным видам деятельности, т. к. эти меры обусловлены обеспечением безопасных условий труда работников. Для целей налогообложения прибыли организаций такие расходы учитываются в составе прочих расходов, связанных с производством и реализацией.

Рассмотрим на примере конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

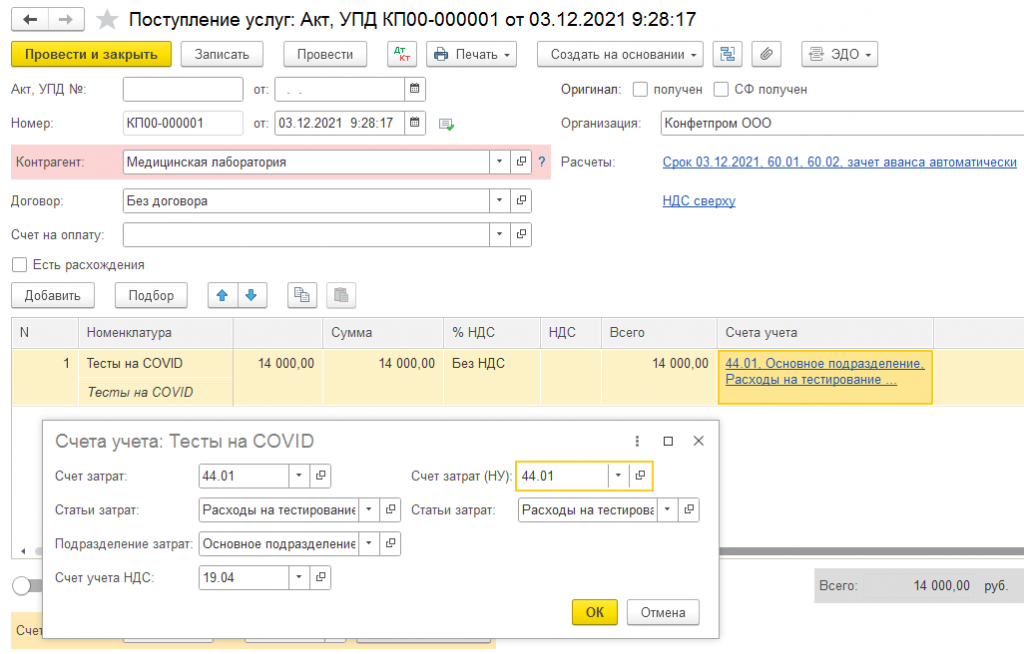

1 шаг. Отражение расходов по тестированию работников на коронавирус.

В разделе «Покупки — Поступление (акты, накладные, УПД) — создать Поступление с видом операции «Услуги (акт, УПД)».

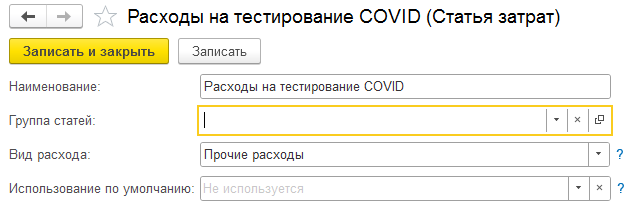

Заполняем реквизиты. В колонке «Счета учета» указываем счет затрат и аналитику с видом «Прочие расходы».

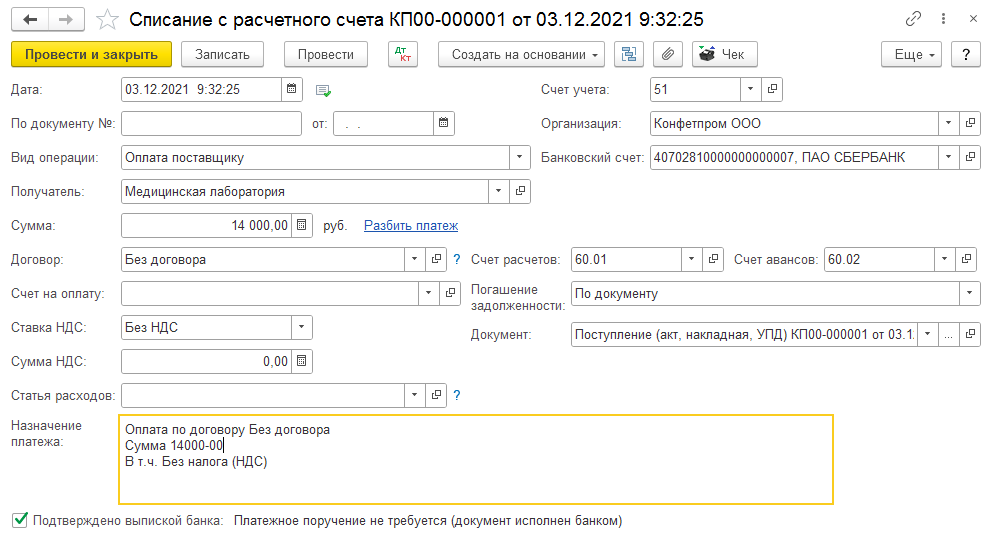

2 шаг. Отражение оплаты за тестирование работников на коронавирус.

В разделе «Банк и касса — Банковские выписки — создать Списание с расчетного счета с видом операции «Оплата поставщику». Заполняем реквизиты.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

- Комментарии