Расходы на приобретение ОС при УСН.

Расходы на приобретение ОС при УСН.

Организации и ИП, применяющие УСН с объектом «доходы минус расходы», при исчислении налога по УСН учитывают в расходах стоимость приобретенных основных средств равными долями с квартала, в котором оно введено в эксплуатацию до конца налогового периода (года). Для возможности признания расходов ОС должно быть оплачено и введено в эксплуатацию.

Рассмотрим на примере конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

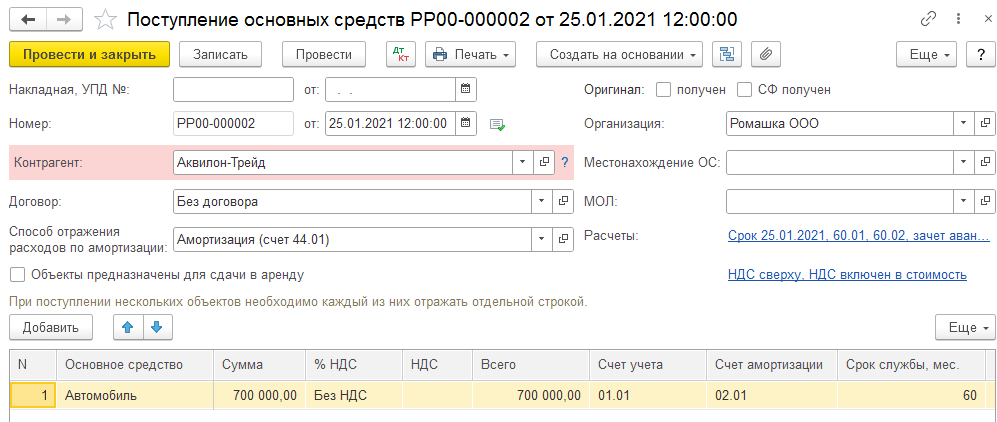

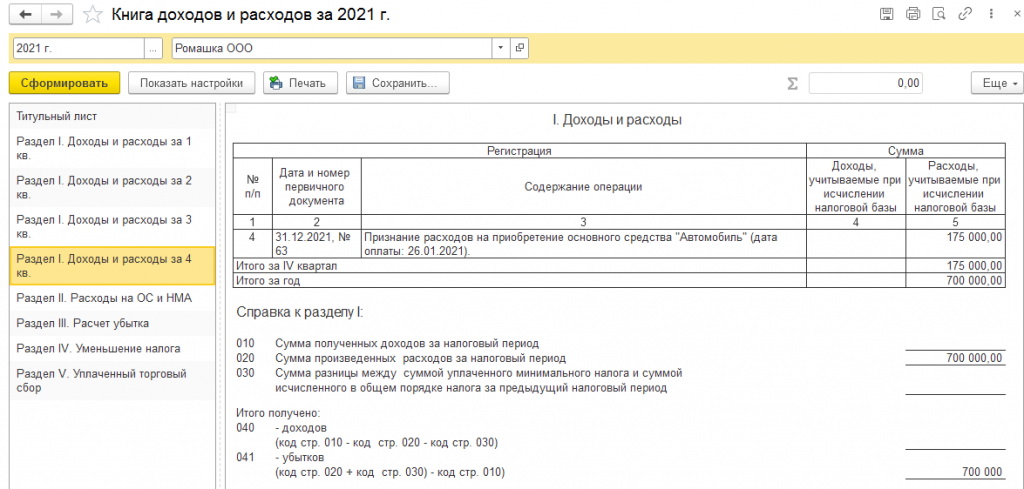

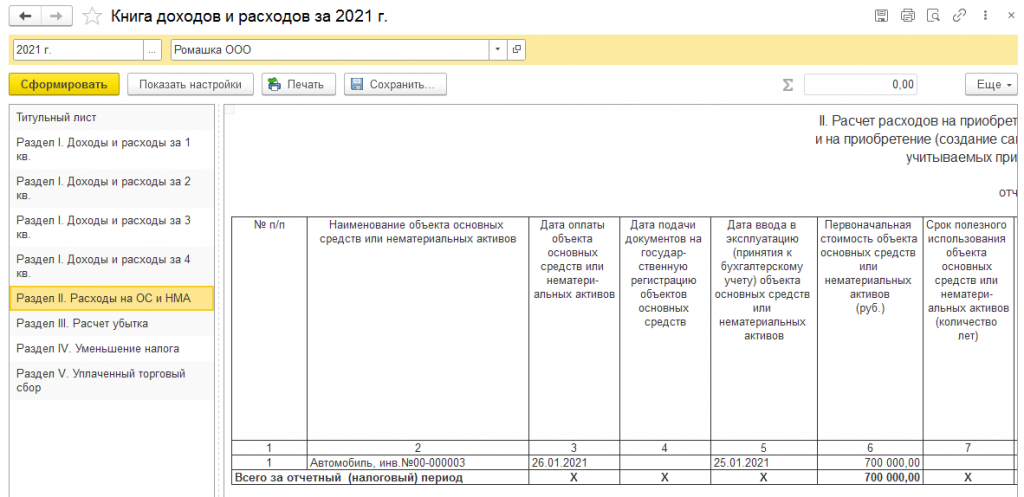

Организация ООО Ромашка применяет упрощенную систему налогообложения с объектом «доходы минус расходы». 25 января 2021 было приобретено и введено в эксплуатацию ОС стоимостью 700000 рублей.

В разделе ОС и НМА — Поступление основных средств.

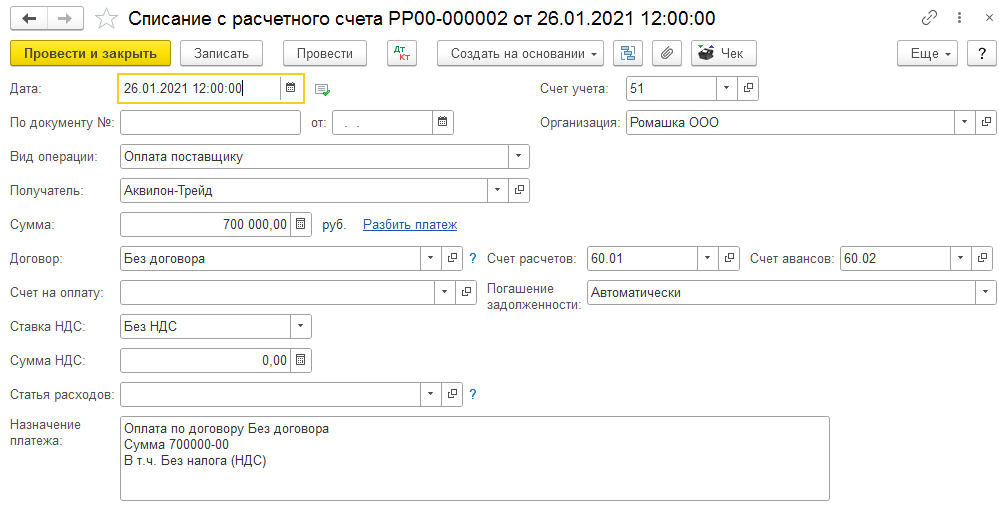

26 января 2021 была произведена оплата поставщику.

В разделе Банк и касса — Банковские выписки — создать «Списание с расчетного счета».

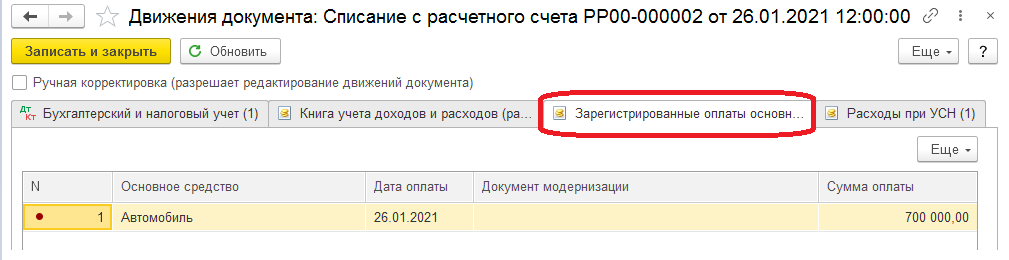

При проведении документа сформировался специальный регистр накопления «Зарегистрированные оплаты основных средств (УСН)», благодаря которому затем будут признаваться расходы в целях налогового учета УСН.

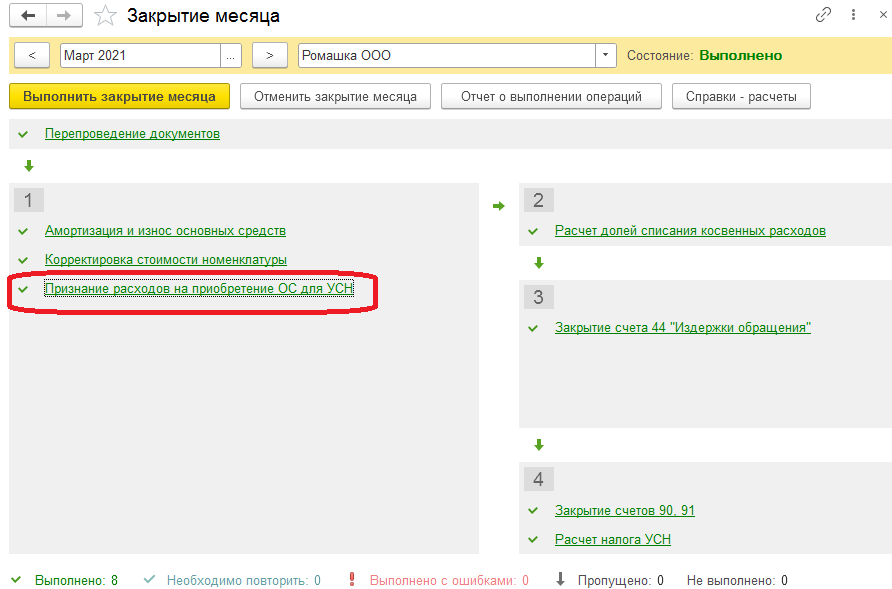

Проведем процедуру «Закрытие месяца». В конце каждого квартала выполняется регламентная операция «Признание расходов на приобретение ОС для УСН».

Стоимость ОС включается в расходы по УСН равными долями до конца налогового периода (года), начиная с квартала, в котором оно введено в эксплуатацию.

Для проверки сформируем отчет «Книга доходов и расходов» за 2021 год.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

- Комментарии