Расчет взносов при льготном тарифе МСП в случае превышения предельной величины базы взносов

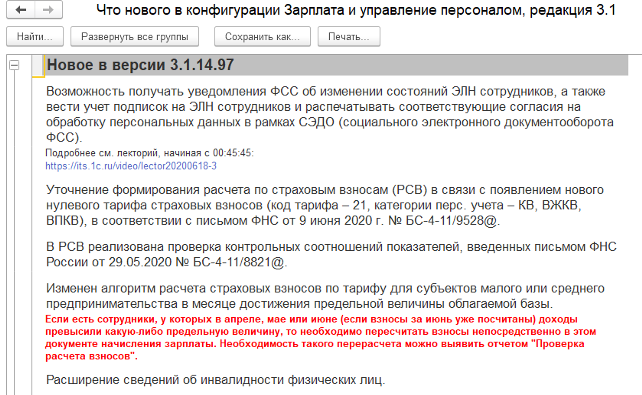

В конфигурации 1С:Зарплата и управление персоналом, редакция 3.1 до релизов 3.1.10.491 и 3.1.14.97 страховые взносы по льготному тарифу МСП неверно считались в случае превышения предельной величины базы взносов.

Разработчики признали алгоритм расчета ошибочным и исправили в новых релизах (3.1.10.491 и 3.1.14.97).

Рассмотрим пример в конфигурации 1С:Зарплата и управление персоналом, редакция 3.1, релиз 3.1.14.61.

Сотрудник с января по март 2020 года получил доход в размере 900 000 рублей.

В учетной политике организации установлено, что с апреля 2020 года применяется льготный тариф страховых взносов для МСП.

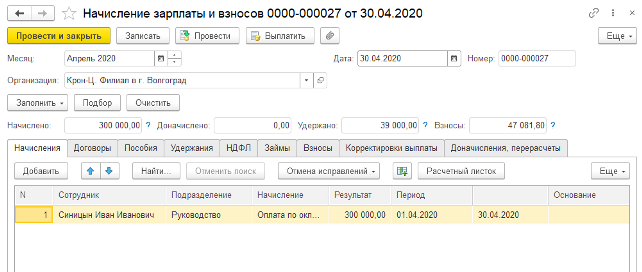

Создаем документ начисления зарплаты за Апрель 2020 года.

Доход в Апреле 2020 года составил 300 000 рублей.

У сотрудника произошло превышение предельной величины базы по взносам на обязательное пенсионное страхование на случай временной нетрудоспособности и в связи с материнством (предельный размер базы равен 912 000 рублей).

В этом релизе конфигурации был заложен «неверный» алгоритм расчета взносов при превышении предельной величины базы, согласно которому:

в месяце превышения предельной величины выделенная из общей суммы облагаемой базы сумма МРОТ облагается пропорционально соотношению сумм до предельной величины и суммы превышения предельной величины.

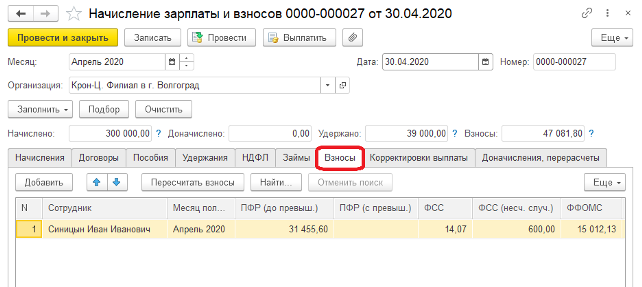

В соответствии с этим алгоритмом взносы по сотруднику посчитались следующим образом:

Общий облагаемый доход в месяце: 300 000 руб.

Доход сверх предела для ФСС: 288 000 руб.

Доход до предела для ФСС: 12 000 руб.

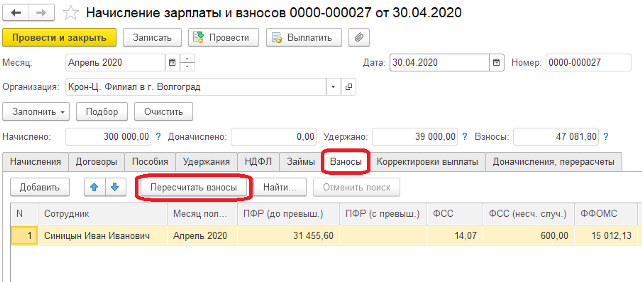

ПФР = 12 130 * 0,22 + ((300 000 — 12 130) * 0,10) = 31 455,60

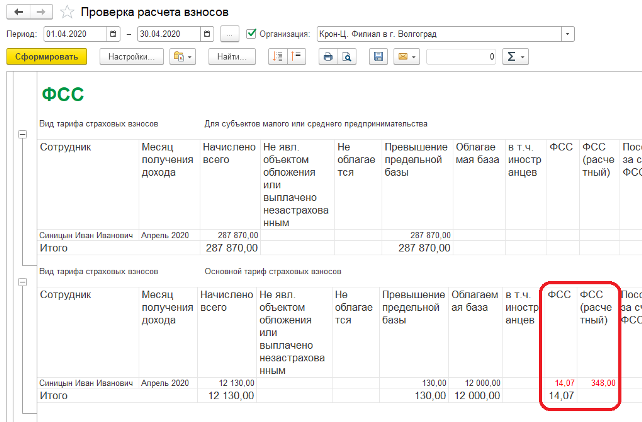

ФСС = (12 130 * (12 000 / 300 000)) * 0,029 = 14,07

ФФОМС = 12 130 * 0,051 + ((300 000 — 12 130) * 0,05) = 15 012,13

ФСС НС = 300 000 * 0,002 = 600,00

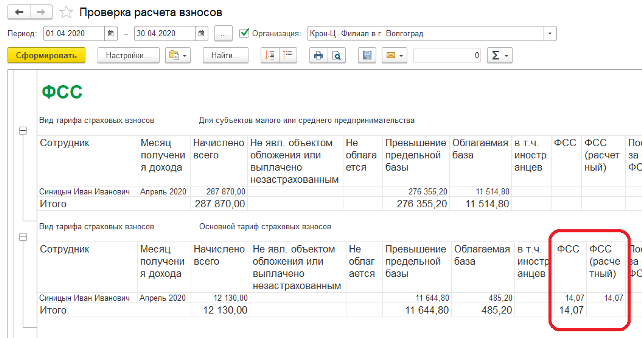

В отчете «Проверка расчетов взносов» ошибки по расчетам на данном релизе не выходило.

Обновим конфигурацию до релиза 3.1.14.97.

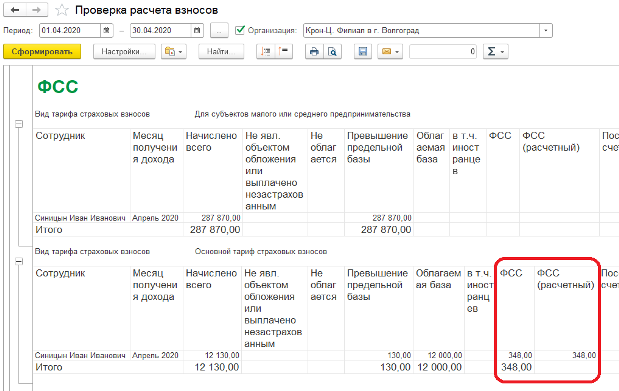

Теперь, если сформировать отчет «Проверка расчета взносов», то программа сигнализирует, что взносы посчитаны неверно.

Для последующего корректного учета сумм пересчета в РСВ, следует пересчитать взносы непосредственно в документах «Начисление зарплаты и взносов», начиная с месяца, в котором пошло превышение, воспользовавшись командной «Пересчитать взносы».

Согласно Письму ФНС России от 13.07.2020 N БС-4-11/11315@ О применении норм Федерального закона от 01.04.2020 N 102-ФЗ в случае, если сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного (отчетного) периода, превысила установленную предельную величину базы для исчисления страховых взносов на ОСС, то суммы такого превышения не подлежат обложению страховыми взносами в соответствии с пунктом 2 статьи 425 Кодекса.

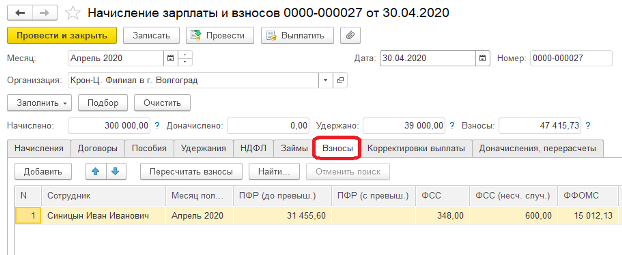

Согласно новому верному алгоритму взносы в ФСС посчитаются следующим образом:

Общий облагаемый доход в месяце: 300 000 руб.

Доход сверх предела для ФСС: 288 000 руб.

Доход до предела для ФСС: 12 000 руб.

ФСС = 12 000 * 0,029 = 348,00

После пересчета взносов в отчете «Проверка расчета взносов» ошибки не выдается.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

- Комментарии