Признание курсовых разниц для налога на прибыль по мере погашения задолженности

26 марта 2022 года вышел федеральный закон №67-ФЗ. Изменения коснулись правил признания для налога на прибыль курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте.

Согласно закону с 2022 года положительные курсовые разницы включаются во внереализационные доходы только на дату погашения задолженности. Отрицательные курсовые разницы в 2022 году по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

В конфигурации 1С:Бухгалтерия предприятия, редакция 3.0 эти изменения появились начиная с релиза 3.0.110.24.

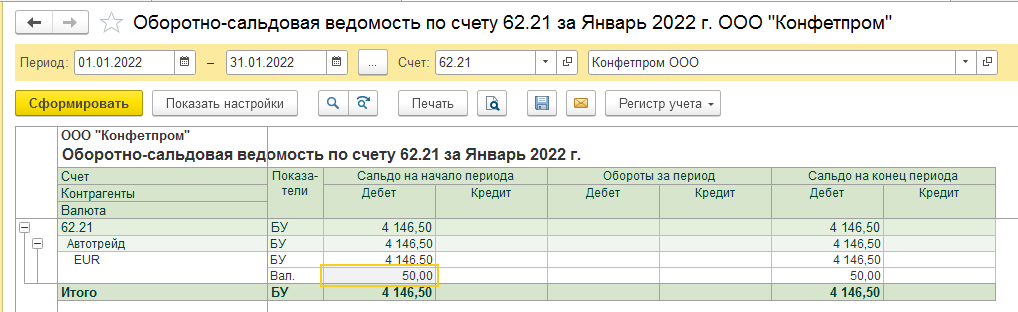

Рассмотрим пример. В организации «ООО Конфетпром» на начало 2022 года на счете 62.21 числится остаток в размере 50 EUR (4146,50 рублей)

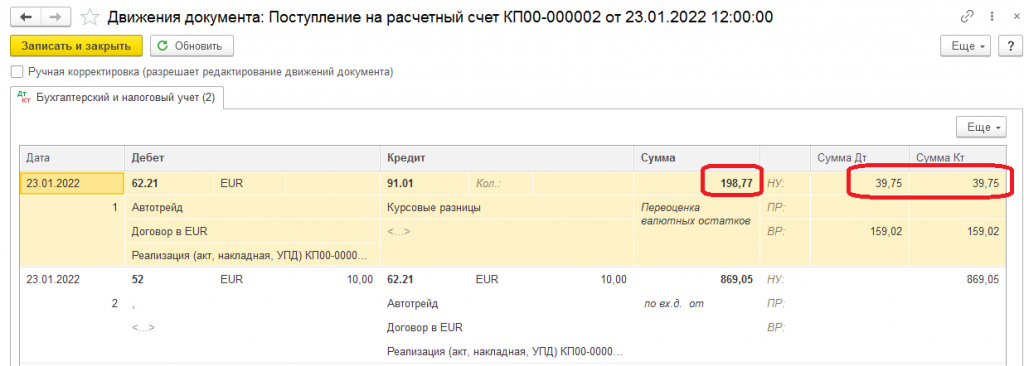

В январе 2022 года поступила оплата от клиента на сумму 10 EUR (курс 86,9054 рублей).

Создадим банковскую выписку и проведем документ.

Проанализируем сформированные проводки. Курсовая разница в бухгалтерском учете пересчиталась по всей сумме задолженности, а в налоговом учете только по сумме погашаемой задолженности.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

- Комментарии